Tässä markkinakatsauksessa analysoimme pääomasijoitusmarkkinoiden ja pörssin tilaa sekä vaikutusta talouteen.

Sisältö:

1) Pääomasijoittajien ylivoima

2) Miksi pörssi on kertakaikkisen tärkeä instituutio

3) Pörssin laajeneminen kaikkialle tekoälyn avustamana

Markkinakatsaus

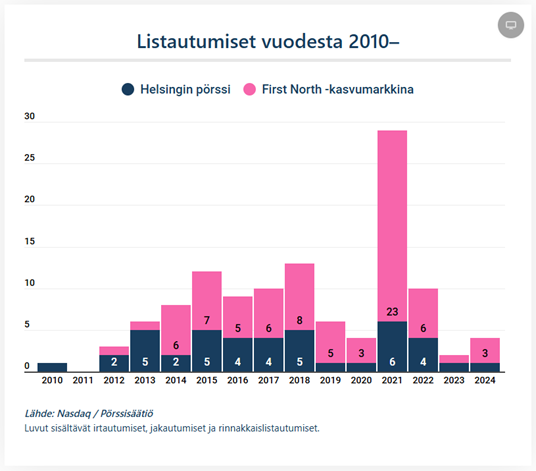

Julkisen rahan pörssin listautumisikkuna on taas auki, yksityisen rahan pääomasijoittajat silti valta-asemassa

Kuluvana vuonna Helsingin pörssissä on nähty paljon listautumisaktiviteettia verrattuna muutamaan edelliseen vuoteen.

Nokian panimo ja GRK Infra avasivat pelin alkuvuodesta, jonka jälkeen Summa Defencen käänteinen listaus tapahtui ennen kesälomia, ja kohti loppuvuotta listalle tulivat Posti ja Cityvarasto. Tällä hetkellä Framery valmistelee omaa listautumistaan.

Tätä taustaa vasten viime vuoden Kalmarin jakautuminen ja Solar Foodsin, Canatun ja Tekovan listautumiset näyttävät selvältä käännekohdalta listautumismarkkinoilla.

Pohjat näyttää olleen vuonna 2023, kun listalle tulivat jakautumalla Mandatum ja uutena listautujana Arvo Osuuskunta.

Helsingin pörssin viimeisen 14 vuoden listautumisten keskiarvo on noin kahdeksan listautumista vuodessa, joten tämän vuoden aktiveetti alkaa lähennellä keskimääräistä tasoa.

Hieno juttu.

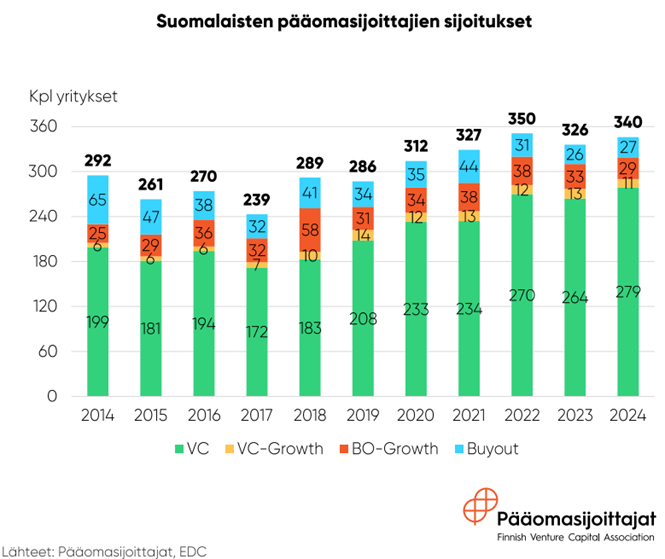

Kuitenkin, kun Helsingin pörssiin listautui viime vuosina vain yksittäisiä yhtiöitä vuodessa, samalla pääomasijoittajat ovat olleet täysin ylivoimainen rahoituskanava usealla sadalla transaktiolla vuodessa.

Esimerkiksi viime vuonna pääomasijoittajat sijoittivat 340 yritykseen. Taso on pysynyt suurin piirtein samalla tasolla, riippumatta syklistä.

Julkisten markkinoiden puolustus, miksi tarvitsemme enemmän julkisia markkinoita

Pääomasijotiusmarkkinan toimiminen rahoituskanavana on lähtökohtaisesti tietenkin hyvä asia, mikäli vaihtoehtoisia rahoituskanavia ei ole.

Kuitenkin, julkisen markkinan näivettymisellä suhteessa yksityiseen markkinaan on myös varjopuolensa.

Pörssit ovat talouden kannalta ainutlaatuisia, kertakaikkisen tärkeitä instituutioita.

1) Mitä useampi yritys saadaan julkiseen markkinaan, sitä tehokkaammin talous allokoi resursseja

Tämä on avainmekanismi, jolla talouden kasvu ja sen myötä ihmisten hyvinvoinnin kasvu nopeutuu.

2) Taustalla oleva mekanismi on pörssin jokapäiväinen ja reaaliaikainen hintasignaali

Hintasignaali tarjoaa reaaliaikaisen tiedon tehdäänkö yrityksissä oikeita asioita.

Jos yrityksissä tehdään oikeita asioita, osakkeen hinta nousee ja rahoitusmahdollisuudet kasvavat.

Jos yrityksissä tehdään vääriä asioita, osakkeen hinta laskee ja rahoitusmahdollisuudet vähenevät.

Näin hyvät yritykset saavat nopeammin ja enemmän resursseja ja huonot kuolevat nopeammin eivätkä saa resursseja.

Yksityisen markkinan palautemekanismi on paljon hitaampi eikä hintasignaalia tule yhtä laajasti markkinoilta, vain rajoitetulta lähipiiriltä.

3) Reaaliaikaisen hintasignaalin mahdollistaa pörssin sääntely läpinäkyyvyydelle ja hallinnolle

Tämä mahdollistaa ulkopuolisten sijoittajien luottamuksen yrityksiin ja siten matalammat riskipreemiot ja laajemmat vaihdoehdot yritysten omistusten vaihdoksissa ja rahoituksessa.

Erityisesti, omistajavaihdokset ja rahoituskanavat eivät ole rajoittuneet enää yritysten lähipiirisuhteisiin, joissa luottamus syntyy huonomman läpinäkyvyyden ja hallinnon takia takia vain läheisillä yksityisillä suhteilla (”kaverikapitalismi”).

4) Reaaliaikainen hintasignaali tarkoittaa reaaliaikaisia markkinoita

Laajat reaaliaikaiset rahoitusmarkkinnat tarkoittavat reaaliaikaisia osto- ja myyntitarjouksia eli toisin sanoen hyvää likviditeettiä ja kapeampia osto- ja myyntitarjousten eroja (”spreadi”).

Pörssin likvideetti ja kapeammat spreadit parantavat rahoituksen hintaa ja nostaa yritysten arvoa suhteessa yksityiseen markkinaan.

1900-luvun alun suhdepankkitoiminnalla ja nykyisellä pääomasijoitusmarkkinoilla samoja piirteitä

Ennen kuin pörssit ja läpinäkyvä sääntely yleistyivät, rahoitus perustui pitkälti suhdepankkitoimintaan:

Tätä järjestelmää ryhdyttiin 1930-luvulta alkaen murentamaan sääntelyn ja raportointivaatimusten kautta, kun huomattiin sen aiheuttamat ongelmat rahoituksen saatavuudelle ja siten talouden kasvulle.

Kun luottamus voitiin rakentaa julkisen, luotettavan ja kattavan tiedon, ei pelkkien suhteiden, varaan, rahoituskanavat laajenivat ja hinnoittelu tehostui.

Nykyinen pääomasijoitusmarkkina muistuttaa monin tavoin vanhaa suhdepankkimaailmaa:

Pääomasijoitukset voivat olla erinomainen väline, kun tarvitaan riskinottoa eikä muita rahoituskanavia ole.

Mutta jos valtaosa pääomasta kanavoituu suhteiden eikä läpinäkyvän informaation kautta, talous toimii alitehoisesti.

Viimeisten 20–30 vuoden aikana pääomasijoitus- ja VC-markkina on mullistanut yrittäjän arjen

Talouden kehityksen varhaisessa vaiheessa pörssilistalle pääsi vain kourallinen suurimpia yrityksiä – rautatiet, pankit, vakuutusyhtiöt ja teollisuusjätit.

Pienemmät yritykset rahoitettiin pankkilainoilla ja perhevarallisuudella. Omistukset vaihtuivat hitaasti ja harvoin.

Vuosikymmenten aikana pörssit alkoivat avautua:

Käytännössä listautumiskynnys madaltui: yhä pienempi ja varhaisemman vaiheen yritys pystyi rakentamaan riittävän hallinnon, raportoinnin ja sijoittajapohjan tullakseen julkiseksi.

Silti suuri osa pk-sektorista jäi pörssin ulkopuolelle, koska listaaminen oli edelleen liian kallista ja raskasta.

Pääomasijoitus- ja VC-rahastot ovat viime vuosikymmeninä tehneet sen, mitä pörssi ei pystynyt: ne toivat ammattimaisen riskipääoman myös niille yrityksille, jotka ovat pörssille vielä liian pieniä tai keskeneräisiä.

Nyt yrittäjällä on käytössään ennätyksellisen laaja rahoitus- ja exit-valikoima: enkelit, VC-rahastot, growth-rahastot, buyout-rahastot, velkarahastot, myöhemmät kierrokset, sekamuotoiset instrumentit, jne.

Pääomasijoituksesta on tullut “uusi normaali”, jonka kauttaa sadat suomalaiset yhtiöt siirtyvät omistajalta toiselle tai keräävät rahoitusta joka vuosi.

Avoimen tiedon ja hyvän hallinnon puute hidastaa laajan julkisen markkinapaikan syntymistä

Näemme kuitenkin, että pääomasijoitusrahastojen valtakausi ei ole päätepiste vaan yksi välivaihe pidemmässä kehityskulussa.

Julkisen markkinan vaatiman tiedon tuottaminen, hyvän hallinon järjestäminen ja transaktioiden toteuttaminen on kuitenkin tähän saakka ollut erittäin kallista tietylle joukolle yrityksiä.

Tämä on osaltaan mahdollistanut pääomasijoitusrahastojen voittokulun viime vuosikymmeninä pörssin sijaan, kun ne erikoistuneina ja hyvin palkittuina toimijoina pystyvät navigoimaan pk-sektorin ja alkuvaiheen yritysten vaihtelevassa tiedon laatu- ja hallinointiympäristössä.

Logiikka, jolla pörssilistautumiset ovat viimeisen sadan vuoden aikana kuitenkin tulleet mahdolliseksi enenevässä määrin erilaisille yrityksille, joskaan ei kaikille, on perustunut isolta osin hallinnon ja tietojen avoimuuden sääntelyyn.

Näemme, että pitkällä aikavälillä jokaisen yrityksen omistusta on mahdollista vaihtaa likvidillä, pörssin kaltaisella markkinalla ja pääomasijoittajien markkinavalta pikkuhiljaa pienenee.

Pörssin vastaisku tekoälyn mahdollistama likvidi markkina jokaiselle yritykselle

Tästä on jo merkkejä. Esimerkiksi Springvest alustan kautta alkuvaiheen yrityksille saa kerättyä laajasti rahoitusta ja aikaisemmin epälikvideille pääomasijoitusrahastoille on alkanut kehittyä likvidejä ”secondary” markkinapaikkoja.

Pk-sektorin ja alkuvaiheen omistajavaihdosten ja rahoitusmarkkinan laajan julkisen markkinan kehityksen este on usein luotettavan, läpinäkyvän ja riittävän tiedon puute ja epäluottamus hallinnoinnin tasoon ja sisäpiiriläisten vähemmistöomistajien hyväksikäyttö.

Näemme, että tekoäly voi muuttaa tämän kehityksen.

Tekoäly voi tuottaa ja julkaista ajantasaisen nykyistä pörssisäätelyä vastaavan tiedon avoimesti kaikille käytännössä nollahintaan. Samalla tavalla, tekoäly mahdollistaaa yrityksen hallinnoinnin parantamisen ja valvonnan.

Teknologisesti tämä voidaan tehdä luultavati lähivuosien aikana, mutta laaja käyttöönotto saattaa vaatia sääntelijän määräykset, kuten se vaati sääntelijän määräyksen 1930-luvulla pörssiromahduksen ja väärinkäytösvyyhtien selvittelyjen jälkeen pörssissä.

Kaikkien yrityksien pörssin kaltainen laaja ja likvidi markkina tarkoittaisi maailmaa, jossa aloitteleva kahvila, paikallinen huoltofirma, korkean tason teknologia start-up, pk-sektorin konepaja tai kuljetusyritys eivät ole enää omistus- ja rahoitusmielessä sidottuja pankinjohtajan, tuttujen, perheen, yksittäisen VC-partnerin tai rahastosalkunhoitajan päätökseen.

Kaikkien yritysten omistus olisi likvidiä ja hinnoiteltu jatkuvasti, jonka johdosta talouden resurssit kohdistuisivat tehokkaammin kuin nykyisessä maailmassa.

Lähteet:

https://commonplace.online/article/the-rise-and-fall-of-relationship-banking

https://paaomasijoittajat.fi/app/uploads/Buyout_Suomessa_2024.pdf

Klikkaa tästä ja tilaa 3J:n kuukausittain julkaistava uutiskirje sähköpostiisi!

"*" näyttää pakolliset kentät