Suuren suosion saaneen Suomen teknologiamarkkinan tila -katsauksemme myötä laajensimme tutkimusta selvättääksemme Suomen vakiintuneiden toimialojen diilimarkkinan tilan 2025!

Uskoaksemme pystyimme muodostomaan uniikin datasetin ja analyysimme ansiosta yhden markkinoiden tarkimmista kuvista mitä Suomen vakiintuneiden toimialojen diilimarkkinoilla oikein tapahtuu.

Sisältö:

Alkuperäinen raportti löytyy pdf tiedostona täältä.

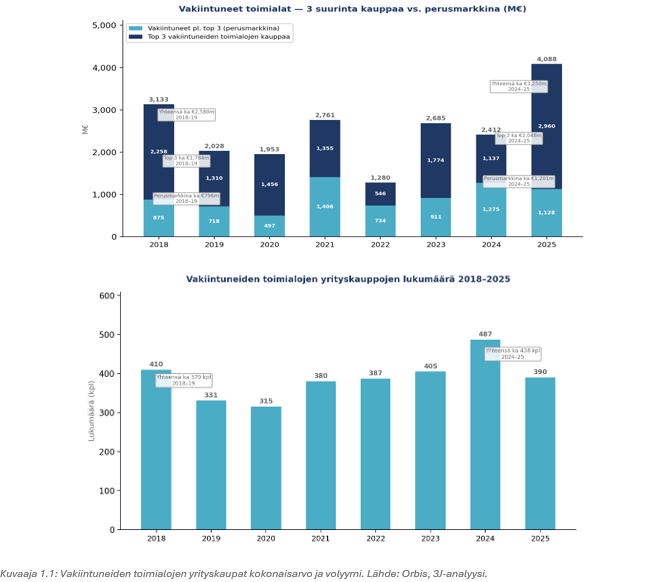

Vakiintuneiden toimialojen vuoden 2025 kauppa-arvo €4,1 mrd. on kahdeksan vuoden korkein. Vuoden 2025 piikkiä selittää lähinnä kolmen suurimman kaupan kokoluokka, kun top 3:n ulkopuolisten kauppojen arvo on pysynyt kohtuullisen vakaana. Kokonaisuutena markkina on palautunut vuosien 2022–2023 laskusuhdanteen jälkeen takaisin kasvu-uralle.

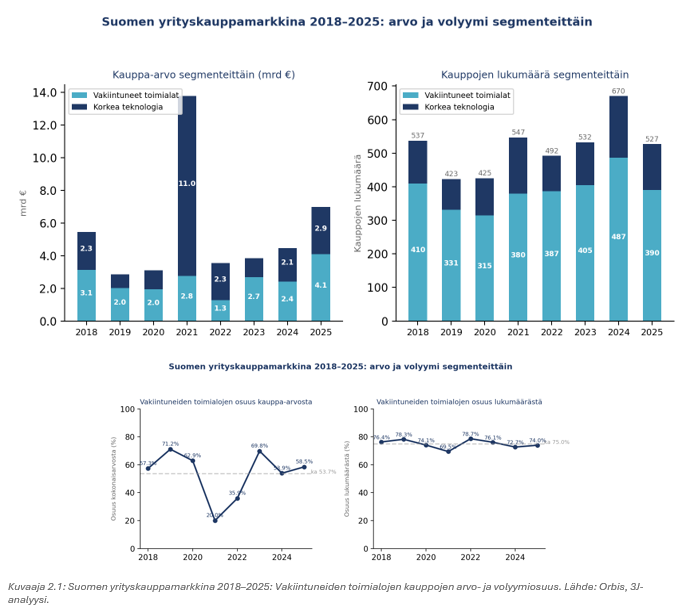

Vakiintuneiden toimialojen yrityskaupat muodostavat Suomen yrityskauppamarkkinan vakaan perustan. Vakiintuneiden toimialojen yrityskaupat, kuten sote-, infra-, rakentaminen, rahoitus, matalan teknologian valmistus jne., muodostavat noin 75 % Suomen yrityskauppa-markkinan volyymistä ja 58 % sen arvosta. Toisin kuin korkean tekno-logian markkina, joka on jaksoittainen ja yksittäisten megakauppojen dominoima, vakiintuneiden toimialojen markkina on vakaampi.

Suurimmat kaupat kertovat vakiintuneiden toimialojen hitaasta muutoksesta ja kypsästä pääomasijoitusmarkkinasta. Vakiintuneiden toimialojen suurimmat kaupat ovat pörssiyhtiöiden ja pääomasijoittajien liiketoimintaportfolioiden uudelleenjärjestelyjä. Isojen pääomasijoittajien rooli on kasvanut vuosien saatossa. Silmiinpistävästi, isot kaupat tehdään samoilla toimialoilla kun kahdeksan vuotta sitten. Tämä on perustavan-laatuinen ero korkean teknologian markkinaan, jossa teemat vaihtuvat jatkuvasti.

Vakiintuneiden toimialojen aktiviteetti kohdistuu talouden suljetulle sektorille. Terveydenhuolto, rahoituspalvelut, energiantuotanto ja rakentaminen — kaikki kotimaan kilpailuun rajoittuvia suljetun sektorin toimialoja — muodostavat 79 % kauppojen volyymista. Korkeassa teknologiassa 84 % syntyy avoimen sektorin globaaleilla markkinoilla kilpailevista yrityksistä. Suomi ei korkean kustannustason maana tuota kilpailukykyisiä yrityksiä avoimen sektorin vakiintuneille toimialoille.

Vakiintuneiden toimialojen yrityskaupoista vain 23 % tehdään ulkomaisten ostajien kanssa. Korkean teknologian kaupoista n. puolessa on osin tai kokonaan ulkomainen ostaja. Tämä tuo suomeen kansainvälistä osaamista, pääomaa ja pääsyn globaaleihin markkinoihin, kiihdyttäen toimialojen uudistumista. Vakiintuneilla toimialoilla matala ulkomainen osallistuminen tarkoittaa, että markkina on rakenteellisesti epälikvidimpi kuin se voisi olla: omistajien irtautumisvaihtoehdot rajoittuvat pääosin kotimaisiin ostajiin ja kilpailu kohteista jää kapeammaksi. Suomen talouden kannalta ja kansainvälinen osaaminen ja parhaat käytänteet jäävät suurelta osin saamatta.

Suomen vakiintuneiden toimialojen yrityskauppamarkkina tuotti €4,1 mrd. ilmoitetun kokonaiskauppa-arvon vuonna 2025. Vuoden 2025 ilmoitettu kokonaiskauppa-arvo oli noin 70 % suurempi kuin vuonna 2024 (€2,4 mrd.). Lukumääräisesti kauppoja oli vajaa 400 kpl, joka on lähellä edellisten vuosien keskiarvoja.

Vuoden 2025 voimakas kasvu suhteessa vuoteen 2024 selittyy lähes kokonaan suurimpien kauppojen kokoluokan muutoksella, joka oli viimeisen kahdeksan vuoden korkein lukema.

Kolmen suurimman kaupan ulkopuolinen ilmoitettu kauppa-arvo (”perusmarkkina) oli n. €1,1 mrd. eli samaa tasoa edellisen vuoden kanssa.

Vuoden 2025 suurimpien kauppojen ja perusmarkkinan kehitys indikoi yrityskauppamarkkinan tervettä tilaa tällä hetkellä ja on jatkoa vuosien 2022–2023 laskusuhdanteen jälkeen alkanutta elpymistä.

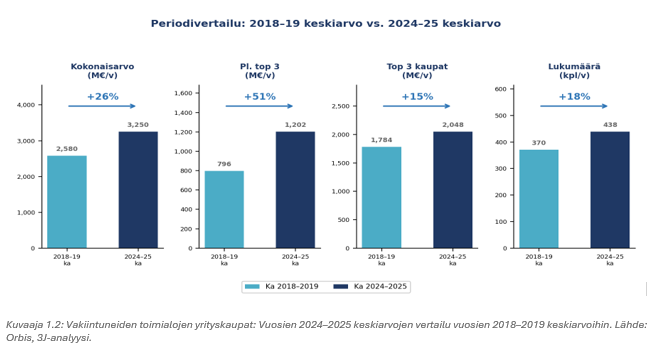

Pidemmän aikavälin vertailut osoittavat, että vakiintuneiden toimialojen yrityskauppamarkkina on syventynyt: Vuosien 2024–2025 kokonaiskauppa-arvo on 26 %, top3 kaupan arvo 51%, perusmarkkina 15% ja lukumäärä 20% ja korkeampi kuin vuosien 2018–2019 keskiarvo.

Vakiintuneiden toimialojen osuus on ollut keskimäärin 58 % koko yrityskauppamarkkinan arvosta ja lukumäärästä 75 % vuosina 2018-2025. Vakiintuneiden toimialojen osuus volyymeistä on ollut kohtuullisen tasainen eri vuosina, mutta suuret yrityskaupat ovat heilutelleet kauppa-arvon osuutta vuosittain.

Vakiintuneiden toimialojen yrityskaupat sisältävät muut kuin korkean teknologiakomponentin omaavat kaupat (ks. Suomen korkean teknologian diilimarkkinan tila raporttimme täältä).

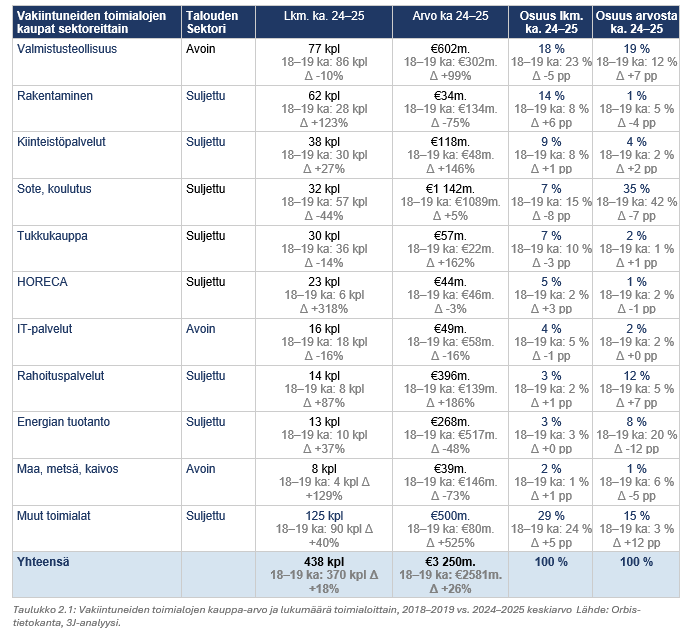

Eniten kauppoja tekevät valmistusteollisuus (18 % kaupoista), rakentaminen (14 %), kiinteistöpalvelut (9 %), sote ja koulutus (7 %) sekä tukkukauppa (7 %). Viiden suurimman toimialan osuus on 55 % kaikista kaupoista. Volyymi jakautuu siten varsin tasaisesti — vakiintuneiden toimialojen markkina koostuu pohjimmiltaan pienistä ja keskisuurista kaupoista monilta eri toimialoilta.

Valmistusteollisuus on suurin volyymilla (77 kauppaa) ja sen sijoitus on pysynyt ennallaan 2018–2019 jaksoon nähden, vaikka lukumäärä on hieman laskenut (-10 %, 86 → 77). Valmistusteollisuuden kaupat ovat pysyneet varsin vakaina ja toimiala on aina suurimpien sektorien joukossa. Lukumäärä 2024–2025 jää kuitenkin alle 2018–2019 keskiarvon, mikä heijastaa osaltaan Euroopan ja Suomen heikkoa teollisuussuhdannetta.

Sote- ja koulutussektorilla kauppojen lukumäärä on laskenut 44 % (57 → 32) vuosien 2018–2019 ja 2024–2025 keskiarvojen välillä. Taustalla on toimialan konsolidaatiobuumin hiipuminen: ala on vuosien saatossa konsolidoitunut suuriin ketjuihin (esim. Mehiläinen, Terveystalo, Pihlajalinna), ja jäljellä on yhä vähemmän itsenäisiä ostokohteita.

Rakentaminen on kehittynyt päinvastaiseen suuntaan: kauppojen lukumäärä on yli kaksinkertaistunut (28 → 62, +123 %), vaikka toimialan suhdanne on ollut heikko. Taustalla on usean sarjayhdistäjän ja pääomasijoittajan ajama konsolidaatio, jossa markkinaa rakennetaan kasaan heikossa syklissä.

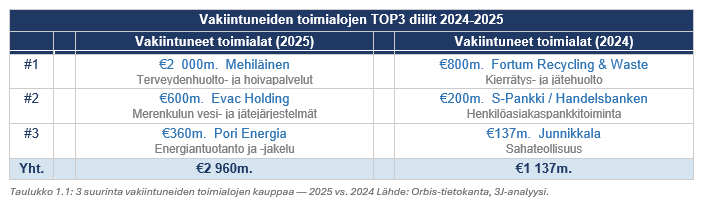

Arvolla mitattuna suurimmat vakiintuneiden toimialojen sektorit ovat sote ja koulutus (€1,1 mrd.), valmistusteollisuus (€0,6 mrd.), rahoituspalvelut (€0,4 mrd.) ja energiantuotanto (€0,3 mrd.) — yhteensä noin 75 % vakiintuneiden toimialojen kauppa-arvosta 2024–2025.

Arvo selittyy pitkälti yksittäisillä suurkaupoilla: Mehiläinen nostaa soten lukuja, S-Pankki/Handelsbanken ja HB-lainasalkku rahoituspalveluita, ja Pori Energia energiantuotantoa. Ilman näitä kärkikauppoja arvojakauma olisi huomattavasti tasaisempi.

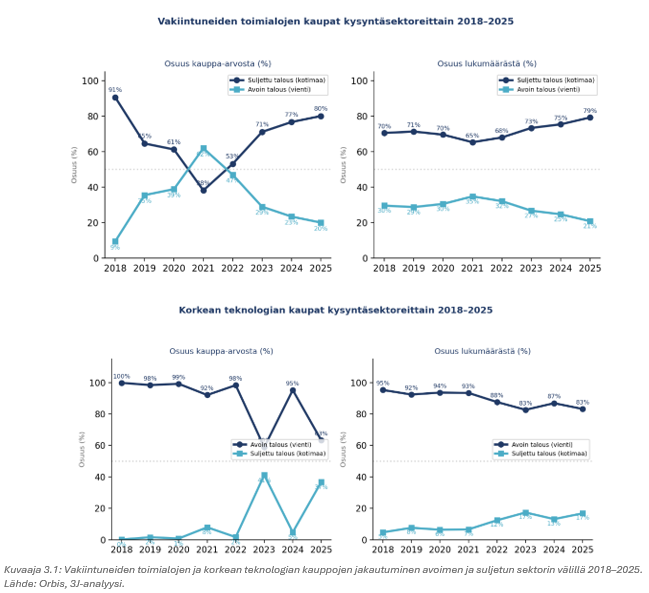

Suomen yrityskauppamarkkina jakautuu kahteen erilaiseen segmenttiin sen mukaan, toimiiko yritys kansainvälisessä kilpailussa avoimella sektorilla vai pääosin kotimaan kilpailuun rajoittuvalla suljetulla sektorilla. Korkean teknologian ja vakiintuneiden toimialojen kaupat asettuvat lähes peilikuvaksi toisilleen.

Vakiintuneilla toimialoilla noin 79 % kauppojen volyymistä tehtiin suljetulla sektorilla toimivista yrityksistä vuonna 2025. Korkeassa teknologiassa tilanne oli päinvastainen, kun 84 % kaupoista tehtiin avoimella sektorilla toimivista yrityksistä vuonna 2025. Osuudet ovat pysyneet suurin piirtein vakaana viime vuosina.

Korkean teknologian avoimen sektorin yrityksissä tuote — esimerkiksi ohjelmisto, tekoäly tai lääkinnällinen laite — on lähtökohtaisesti globaali, ja markkinat ovat kansainväliset. Suomalaiset yritykset ovat korkean teknologian kansainvälisessä kilpailussa kilpailukykyiset, mikä näkyy siten korkeana osuutena yrityskauppojen volyymista.

Korkean teknologian suljetun sektorin yrityksissä taas ei juuri synny korkean teknologian tuotteita, koska markkina on määritelmällisesti pieni, jolloin myös yrityskauppojen volyymi on pieni.

Vakiintuneiden toimialojen avoimen sektorin yritykset, kuten perinteinen valmistusteollisuus ja IT-palvelut ilman korkean teknologian komponenttia, ovat kansainvälisen kilpailun alaisia eikä Suomi korkean kustannustason maana tuota tänne kilpailukykyisiä yrityksiä. Sen takia myös niiden osuus vakiintuneiden yrityskauppojen volyymistä on pieni.

Vakiintuneiden toimialojen suljetun sektorin yritykset muodostavat valtaosan vakiintuneiden toimialojen kauppojen volyymistä ja arvosta. Palvelut tuotetaan kotimaan markkinoille samassa toimintaympäristössä kaikkien toimijoiden kesken ilman kansainvälistä kilpailupainetta.

Yrityskaupan näkökulmasta avoimella sektorilla toimivista yrityksistä houkuttelevia ovat kansainvälisesti kilpailukykyiset korkean teknologian yritykset, tai matalan teknologian yritykset, jotka ovat kilpailukykyisä kotimaan suljetulla sektorilla.

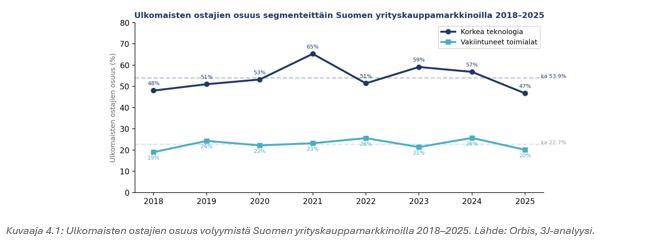

Vakiintuneiden toimialojen yrityskauppojen volyymistä 20 % tehtiin ulkomaisen ostajan kanssa vuonna 2025. Vuosien 2018–2025 keskiarvo on 22,7 %, ja osuus on pysynyt 19–26 %:n haarukassa koko jakson ajan. Korkean teknologian sektorilla osuus oli 47 % vuonna 2025 ja keskimäärin 53,9 %, eli yli kaksinkertainen vakiintuneisiin nähden.

Korkean teknologian sektorilla valtaosa kaupoista on avoimella sektorilla toimivia yrityksiä, jotka kilpailevat kansainvälisillä markkinoilla, ja ostajakenttäkin on luonnollisesti kansainvälinen. Vakiintuneilla toimialoilla valtaosa kaupoista on suljetulla sektorilla toimivia yrityksiä, jolloin myös ostajakenttä on luontaisesti kotimainen.

Korkean teknologian sektorilla kansainvälinen ostajakenttä tuo Suomeen useita hyötyjä. Myyjälle se tarkoittaa korkeampia arvostustasoja, kun globaalit ostajat hinnoittelevat kohteita kansainvälisten vertailujen pohjalta ja kilpailu kohteista on laajempaa.

Suomen taloudelle se tarkoittaa pääsyä globaaleille markkinoille, ulkomaista pääomaa, kansainvälistä toimialaosaamista ja parhaita käytänteitä, jotka kiihdyttävät toimialojen uudistumista ja tukevat yritysten skaalautumista kansainväliseksi.

Vakiintuneilla toimialoilla kansainvälisten ostajien vähäisyys tarkoittaa myyjälle kapeampaa ostajakenttää, vähäisempää kilpailua kohteista ja matalampia arvostuksia. Suomen taloudelle se tarkoittaa, että kansainvälinen toimialaosaaminen, parhaat käytänteet ja ulkomainen pääoma jäävät pääosin saamatta, jolloin vakiintuneet toimialat eivät uudistu yhtä nopeasti kuin korkea teknologia.

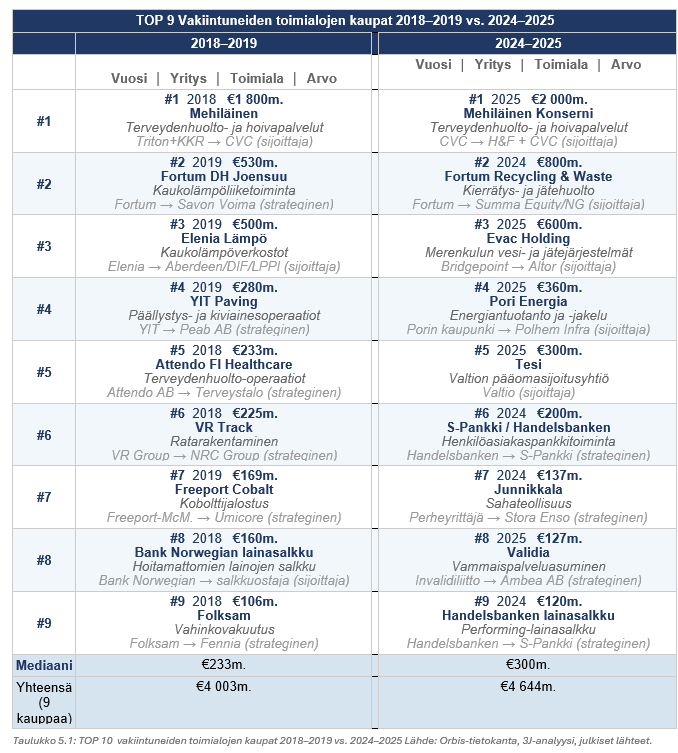

Suomen kärkimarkkina pyörii portfolio-optimoinnin ympärillä — perheyritykset loistavat poissaolollaan. Top 9 -kaupoissa myyjä on lähes poikkeuksetta pörssiyhtiö, suuri instituutio tai pääomasijoittaja: Fortum (kolme irrotusta), YIT, Attendo, VR Group, Bank Norwegian, Folksam, Handelsbanken, Triton+KKR, CVC, Bridgepoint, Elenia. Suomen suurten yrityskauppojen markkina on portfolio-optimoinnin markkina, jossa pääosin pörssi- tai institutionaaliset omistajat siirtelevät liiketoimintayksiköitä strategisten prioriteettiensa mukaisesti.

Pääomasijoittajien rooli on kasvanut selvästi. Painopiste on siirtynyt pääomasijoittajien suuntaan: 2018–2019 huippukaupoista 4/9 päätyi sijoittajalle, 2024–2025 jo 6/9. Sama ilmiö näkyy myös toistuvina pääomasijoittajien välisinä kaupankäynteinä — Mehiläinen on vaihtanut omistajapääomasijoittajaa kolmesti (Triton+KKR → CVC → H&F+CVC), Fortum Recycling siirtyi suoraan pääomasijoittajan portfolioon, Evac pääomasijoittajalta toiselle. Tämä on kypsän pääomasijoitusmarkkinan tunnusmerkki.

Kärjessä ulkomaisten ostajien osuus on selvästi keskimääräistä korkeampi. Vaikka vakiintuneilla toimialoilla ulkomaisten ostajien osuus on koko markkinassa vain noin 20 %, top 9 -kaupoissa 2024–2025 enemmistö (Mehiläinen, Fortum Recycling, Evac, Pori Energia, Validia) päätyi ulkomaalaisomisteiselle ostajalle. Suurimmat kaupat ovat kansainvälisten pääomasijoittajien ja toimialakonsolidoijien kokoluokkaa, ja niissä Suomi on osa laajempaa eurooppalaista portfoliostrategiaa. Tämä viittaa siihen, että ulkomaisen pääoman puute koskee ennen kaikkea keskisuurta ja pientä markkinaa — kärjessä kansainvälinen kilpailu ostokohteista on huomattavasti aktiivisempaa.

Työn laajuus

Raportin tarkoitus on kuvata ja analysoida yleisellä tasolla, mitä Suomen listaamattomien yritysten yrityskauppamarkkinalla tapahtuu korkean teknologian vs. vakiintunut toimiala näkökulmasta, vain informaatiotarkoituksiin.

Kohdeyleisö on 3J:n uutiskirjeen lukijat, suuri yleisö tai kaikki, jotka ovat kiinnostuneita 3J:n yleisistä näkemyksistä Suomen yrityskauppamarkkinoista.

Käyttötarkoitus on tarjota 3J:n uutiskirjeen lukijoille, suurelle yleisölle tai kaikille 3J:n näkemyksistä ja yleiskuvasta Suomen yrityskauppamarkkinalla kiinnostuneille tietoa vain informaatiotarkoituksiin, ei neuvoa minkäänlaisessa päätöksessä tai asiassa. Materiaalit eivät ole tarkoitettu ainoaksi arviointiperusteeksi Suomen yrityskauppamarkkinalla tapahtuvan ymmärtämiseen, eikä niitä tule pitää suosituksena tai neuvona minkäänlaisessa transaktiossa tai muussa asiassa.

Itsearviointi: 3J tunnistaa, että raportti saattaa käyttää eri dataa ja antaa erilaisen kuvan Suomen yrityskauppamarkkinalla tapahtuvista asioista kuin jotkut muut vastaavat toimialaraportit, joita neuvonantajat, konsultit ja toimialajärjestöt tuottavat.

3J ei ole itsenäisesti tarkistanut lähdedatan laatua tai oikeellisuutta, mutta uskoo sen olevan riittävän tarkka raportin tarkoituksiin ja käyttötarkoitukseen, sillä käytetty data on peräisin globaalisti tunnustetulta ja arvostetulta yrityskauppadatantoimittaja Orbiselta (Moody’sin tarjoama globaali yrityskauppatietokanta). Lisäksi 3J on pyrkinyt ottamaan huomioon suurten markkina-aineistojen tyypilliset dataongelmat analyysin tarkkuuden parantamiseksi (ks. alla oleva “Metodologia”-osio).

3J uskoo, mutta ei ole varmistanut, että mahdolliset erot muihin Suomen yrityskauppamarkkinoita käsitteleviin toimialaraportteihin, jos niitä on, selittyvät 1) eri datantoimittajilla 2) eri datantoimittajien erilaisilla datan keräysmenetelmillä ja laajuuksilla 3) sillä, että 3J ottaa huomioon datantoimittajien tietokantojen tyypilliset dataongelmat, samalla epäillen, etteivät muut toimialaraportit tee tätä, 4) 3J:n ainutlaatuisella analyysin laajuudella (eli 3J:n analyysi sulkee pois listaamattomat kaupat, kiinteistö- ja uusiutuvan energian omaisuuskaupat sekä epäluotettavista lähteistä peräisin olevat kaupat).

Siksi 3J arvioi, että data ja analyysi antaa riittävän hyvän, ja vähintäänkin vaihtoehtoisen näkemyksen muihin toimialaraportteihin verrattuna, raportin tarkoituksiin.

Metodologia

Transaktiodata on peräisin Moody’sin tarjoamasta globaalista Orbis-tietokannasta.

Data kattaa enemmistö- ja vähemmistöhankinnat, joissa vähintään yksi kohdeyhteisö on rekisteröity Suomeen ja kohdeyhtiö ei ole pörssiyhtiö.

Huom: Jos kohdeyrityksen tytäryhtiö tai liiketoimintayksikkö on pörssiyhtiön omistuksessa, se sisällytetään aineistoon.

Huom2: Aineisto ei sisällä listautumisanteja.

Data on siivottu 3J:n toimesta kaupoista, joissa on kriittisiä puuttuvia tietoja (esim. ostaja, kohde, ilmoitetut päivämäärät, yksilöllinen kauppanumero) ja kaksoiskappaleet. Kaupat, jotka alkuperäisessä Orbis-tietokannassa näkyvät useina erillisinä kauppoina, mutta jotka syvemmässä analyysissä selvästi viittaavat samaan kauppaan (esim. useita yksilöllisiä kauppanumeroita samalla ilmoitetulla päivämäärällä ja kohdeyhteisöllä, mutta useilla eri ostajilla) on yhdistetty datassa yhdeksi kaupaksi. Jos kaupan kohde on sisältänyt suomalaisen tytäryhtiön, mutta emoyhtiö on ulkomainen taho, se sisällytetään kauppojen lukumäärädataan, mutta ei kauppa-arvodataan. Jos kauppa on sisältänyt suomalaisen emoyhtiön, mutta tytäryhtiö on ulkomainen, se sisällytetään sekä kauppojen lukumäärä- että kauppa-arvodataan. Kaupat, joissa kohdeliiketoiminta on tuulienergiaa, aurinkoenergiaa tai kiinteistöomaisuutta tai kehitysyhtiö, on suljettu pois datasta (siivous tehty avainsana-analyysillä). Myös kaupat, jotka ovat peräisin tietyistä epäluotettavista lähteistä, on poistettu aineistosta (esim. “Kuulutukset”), sillä niiden ei katsota kuvaavan listaamattomien yritysten yrityskauppamarkkinalla tapahtuvia asioita.

Dataa on täydennetty 3J:n omistamasta kauppatietokannasta saatavilla tiedoilla, joka sisältää ihmisanalyytikon ja tekoälyn parantamaa kauppatietoa julkisista lähteistä ja 3J-analyysistä. Tämä tehdään mahdollistamaan tarkempi analyysi. Tärkeimmät kauppadatan parannukset ovat yksityiskohtaisemmat määritelmät siitä, pidetäänkö kaupan kohdetta korkean teknologian vai vakiintuneen toimialan yrityksenä, jossa ei ole mukana olennaista korkean teknologian komponenttia. Luokittelu tehdään tekoälyn ja ihmisanalyytikon toimesta kohdeliiketoiminnan kuvauksista, kaupan kuvauksista, julkisista lehdistötiedotteista ja valittujen kauppojen syvemmästä ihmisanalyysistä.

Seuraavia määritelmiä on käytetty korkean teknologian ja ei-teknologian kaupoille:

1. ”Korkea teknologia” -luokittelut

Ohjelmistot, SaaS, alustan kehittäjät/operaattorit, tekoäly, koneoppiminen, data-analytiikka, konenäkö, tietoturva, kyberturvallisuus, tiedon suojaus, pilvipalvelujärjestelmät, pilviohjatut palvelut, pilvialustat, datakeskukset, bioteknologia, genomiikka, geeniterapia, lääkekehitys, robotiikka, autonomiset järjestelmät, nanoteknologia, nanomateriaalit, kehittyneet materiaalit, puolijohteet, mikrosirut, IoT, älykkäät anturit, puettava teknologia, lääkintäteknologia, lääkinnälliset laitteet, diagnostiikkaohjelmistot, terveystekniikka, fintech, lohkoketju, kryptovaluutta, VR/AR, 3D-tulostus, kvanttilaskenta, pelikehittäjät, pelialustat, sähköajoneuvot, akkuteknologia, energian varastointi, polttokennot, satelliittiteknologia, droonit, fotoniikka, sulautetut järjestelmät, ERP/CRM-ohjelmistotoimittajat, televiestintäpalvelut ja televiestintäinfrastruktuuri, ohjelmistokonsultit ja -kehittäjät ilman omia tuotteita

2. “Vakiintunut toimiala” -luokittelu

Kaikki muu kuin yllä määritelty, kuten valmistajat ja tuottajat (metalli, muovi, kemia, elintarvike, paperi, lasi, puu, huonekalut jne.), teollisuuslaitteet, koneet, pumput, venttiilit, generaattorit, rakennusmateriaalit, energiantuotanto (vesi, tuuli, aurinko, ydinvoima), laivakoneet, laivanrakennus, lastinkäsittely, palontorjuntavälineet, turvavarusteet, vesi/jäteveden käsittelylaitteet, insinöörityöpalvelut, testaus-/tarkastuspalvelut, laboratoriot, ympäristöteknologia, sähköverkot ja sähköntuotanto, vähittäis- ja tukkukauppiaat, konsultit, neuvontapalvelut, kirjanpito, oikeuspalvelut, palkanlaskenta, rakentaminen, alihankkijat, remontointi, LVI-urakointi, kiinteistöt, kiinteistöjohtaminen, rahoituspalvelut, vakuutukset, pääomasijoitukset, pankkitoiminta, terveydenhuolto ja sosiaalipalvelut, majoitus- ja ravitsemistoiminta (hotellit, ravintolat, catering), kuljetus ja logistiikka, bussi-/taksipalvelut, varastointi, henkilökohtaiset palvelut (siivous, turvallisuusvartijat, kampaamot, pesulapalvelut), maatalous, metsätalous, kalastus, kaivostoiminta, tapahtumatuotanto, mainos-/markkinointitoimistot, matkatoimistot, media (sanomalehdet, aikakauslehdet, radio, TV, kustantaminen), koulutus, valmennus, koulutuspalvelut, teleoperaattorit (kuitu/laajakaista/kaapeli-TV-palveluntarjoajat), huoltoasemat, öljytuotteiden palvelut, kirjanpito- ja hallintopalvelut.

Klikkaa tästä ja tilaa 3J:n kuukausittain julkaistava uutiskirje sähköpostiisi!

"*" näyttää pakolliset kentät