Markkinakatsaus 5/25

Tervetuloa 3J:n uutiskirjeen pariin!

Tämän kuun katsauksen aiheet

1) Ruotsalaisten sarjayhdistelijöiden merkitys Suomen yrityskaupoille

2) Ulkomaalaisten ostajien osuus Suomen yrityskaupoista

Markkinakatsaus

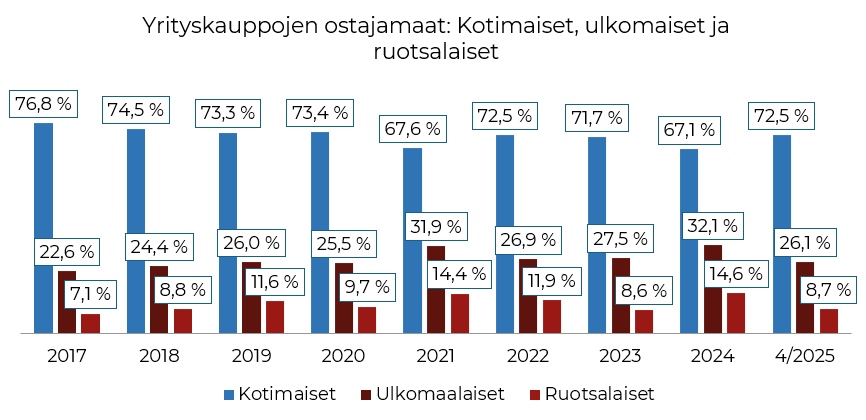

Tässä markkinakatsauksessa suuntaamme katseet yrityskauppoihin, joissa suomalainen yritys on myyty ulkomaalaiseen omistukseen. Tilastojemme mukaan ulkomaille myytyjen yritysten määrä on ollut viime vuosina kasvussa, vaikka vuosittainen vaihtelu on toki ollut merkittävää.

Vähemmän yllättäen rakas länsinaapurimme, ja lähiaikaisen urheilumenestyksen mukaan joko iso- tai pikkuveljeksi tituleeraamamme Ruotsi kunnostautuu näissä tilastoissa. Ruotsin osuus kaikista ulkomaille myytävistä yrityksistä on merkittävä, ja tälle ilmiölle löytyy varmasti useita selityksiä.

Huom: Aineisto sisältää listaamattomien yritysten enemmistökaupat ilman osakeanteja, jossa transaktion kohde on Suomesta

Lähde: Orbis

Vahva pääomamarkkina ja aktiiviset sarjayhdistelijät

Yksi keskeisistä syistä ruotsalaisten ostajien merkittävään osuuteen yrityskaupoista ovat vahvat pääomamarkkinat ja monipuolinen yrityskenttä. Sijoitusrahastoihin sijoitettu varallisuus tarjoaa konkreettisen esimerkin Suomen ja Ruotsin pääomamarkkinoiden eroista. Maaliskuun 2025 lopussa ruotsalaisiin rahastoihin sijoitettujen pääomien arvo oli noin 714 miljardia euroa (Valuuttakäännös tehty 30.5.2025 kurssin mukaisesti), kun Suomessa vastaava luku oli 182 miljardia euroa.

Tarkasteltaessa Ruotsin pääomamarkkinoita yhtiötasolla sarjayhdistelijät nousevat helposti esille. Sarjayhdistelijät ovat yrityksiä, joiden liiketoiminnan keskiössä on aktiivinen yritysostostrategia. Sarjayhdistelijöiden toimintamallissa ostettuja yrityksiä ei integroida täysin, vaan yritykset jatkavat omaa liiketoimintaansa itsenäisinä toimijoina. Konserni toimii taustatukena esimerkiksi yritysjärjestelyissä ja kansainvälisen liiketoiminnan kehittämisessä.

Sarjayhdistelijöillä ei ole varsinaista exit-strategiaa ostamiensa yrityksien suhteen, vaan ne toimivat ostamiensa yhtiöiden pysyvinä omistajina. Instalco, Lagercrantz, Bergman & Beving, Addtech ja Indutrade ovat esimerkkejä ruotsalaisista sarjayhdistelijöistä, jotka ovat toteuttaneet useita yrityskauppoja myös Suomessa.

Kun Ruotsissa näitä yrityksiä on kymmeniä, Suomessa vastaavia toimijoita on vain muutamia. Merkittävimpiä suomalaisia sarjayhdistelijöitä ovat Auroora Yhtiöt, Boreo ja Relais

Ruotsalaiset talotekniikkayhtiöt konsolidoivat toimialaa

Ruotsalaisten sarjayhdistelijöiden merkitys voidaan todentaa myös tilastoista. Esimerkiksi talotekniikkayhtiöiden aktiivisena ostajana kunnostautunut Instalco osti Suomesta 15 yritystä vuosien 2015–2024 aikana. Instalcon kilpailija Bravida on ollut vieläkin aktiivisempi, ostamalla 19 yritystä samana ajanjaksona. Vaikka Bravida on aktiivinen ostaja, se poikkeaa perinteisen sarjayhdistelijän toimintamallista siten, että se lähtökohtaisesti integroi yritykset itseensä.

Talotekniikkaliiketoiminta on erinomainen esimerkki aiemmin pirstaloituneesta toimialasta, jota useat yrityskauppavetoiset yhtiöt ovat konsolidoineet. Instalcon ja Bravidan lisäksi ruotsalainen Currentum laajeni Suomeen vuonna 2022 ja omistaa tällä hetkellä jo kahdeksan suomalaista yhtiötä.

Vaikka talotekniikka on selkeän konsolidaatiopiikin ansiosta hyvä esimerkki ruotsalaisten yritysten yrityskauppa-aktiivisuutta, kokonaiskuvan saamiseksi on tarkasteltava myös muita toimialoja.

Useat valmistusteollisuuden parissa toimivat ruotsalaiset sarjayhdistelijät ovat menestyneet viime vuosina

Edellisissä uutiskirjeissä olemme pureutuneet valmistusteollisuuteen Suomen aktiivisimpana yrityskauppasektorina. Myös valmistusteollisuudessa ruotsalaisten ostajien osuus on merkittävä: vuosina 2017-2025 noin 16% kaikista alan kaupoista on mennyt ruotsalaisille ostajille.

Sarjayhdistelijät kunnostautuvat myös tällä sektorilla, vaikka yksittäisten toimijoiden vuosittaiset kauppamäärät eivät ole samalla tasolla kuin talotekniikan konsolidaatiota ajavilla toimijoilla. Sen sijaan toimijoita on useampia, ja heillä on tarkat taloudelliset ja liiketoiminnalliset kriteerit ostokohteilleen.

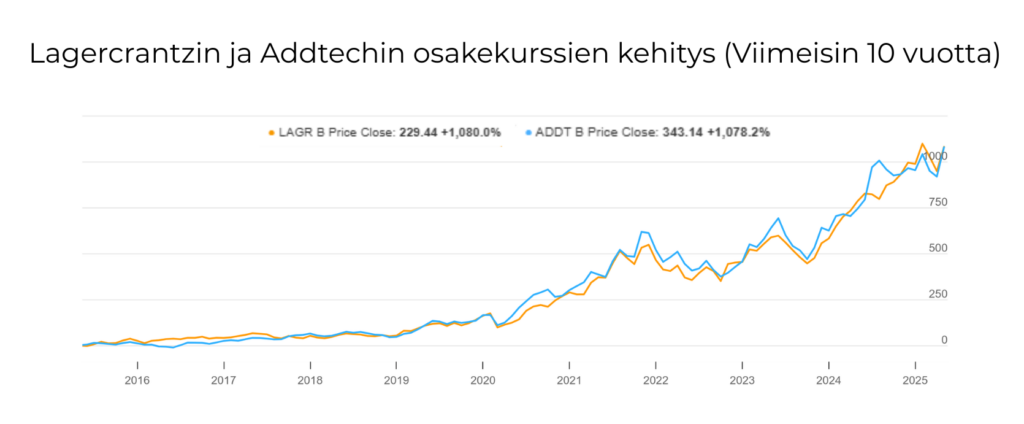

Valmistusteollisuuden yrityksiä ostavat sarjayhdistelijät, kuten Lagercrantz ja Addtech, omaavat selkeät kriteerit, jotka ostettavan yrityksen kuuluu täyttää. Korkea kannattavuus, liikevaihdon kasvu ja merkittävä markkinaosuus omassa nichessä ovat keskeisimpiä ominaisuuksia, joita sarjayhdistelijät etsivät.

Käytännössä sarjayhdistelijät etsivät siis kannattavia ja kasvavia korkean teknologian laatuyhtiöitä. Koska Suomesta ei löydy montaa Lagercrantzin ja Addtechin kaltaista toimijaa, ei ole ihme, että monet huippufirmat päätyvät juuri näiden yhtiöiden omistukseen.

Eri sarjayhdistelijöiden malleissa on eroja transaktion toteutuksen suhteen. Yhtiöstä riippuen toimiva johto pyritään sitouttamaan joko earn-outilla, konserniin tehtävällä takaisinsijoituksella, tai vähemmistöosuuden säilyttämisen avulla.

Mikäli katsotaan Addtechin ja Lagercrantzin suoriutumista osakekurssin perusteella, ovat yhtiöiden yritysostostrategiat selvästi onnistuneet: kummankin yrityksen osakekurssi on kymmenkertaistunut viimeisen kymmenen vuoden aikana.

Lähde: TIKR

Addtech on tilastojemme mukaan ostanut eniten valmistusteollisuuden yhtiöitä – yhteensä kuusi suomalaista yritystä vuosina 2016–2025 (kaikki kaupat tosin tehtiin vuosina 2016–2021). Kävimme viime markkinakatsauksessa läpi useita korkean teknologisen osaamisen yrityskauppoja, joista voit lukea lisää täältä.

Sijainti, kulttuuri, aiemmat kokemukset ja verkostot helpottavat kauppojen tekoa

No onhan rahaa ja yrityskauppoja tekeviä yrityksiä muuallakin kuin Ruotsissa?

Onhan asia näinkin, mutta ruotsalaiset yritykset ovat muutenkin hyvässä asemassa yritysostojen tekemiseen Suomessa. Suomi ja Ruotsi ovat kulttuurillisesti, maantieteellisesti ja historiallisesti hyvin läheiset maat.

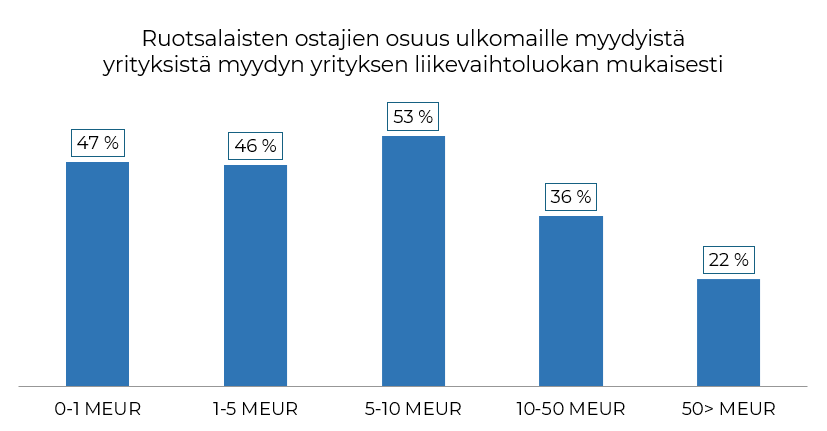

Tarkasteltaessa yrityskauppadataa ostettujen yritysten liikevaihtoluokittain huomataan, että ainakin ruotsalaisille koolla on väliä. Ruotsalaistaustaisten ostajien osuus kaikista ulkomaille myydyistä yrityksistä liikevaihtoluokassa 5-10 MEUR on peräti 53 % (2017-4/2025).

Huom. Aineisto sisältää listaamattomien yritysten enemmistökaupat ilman osakeanteja, jossa transaktion kohde on Suomesta. 2017-4/2025

Lähde: Orbis

Siirryttäessä suurempiin kokoluokkiin osuus pienenee. 10-50 miljoonan euron liikevaihtoluokassa osuus on noin kolmannes (36%), ja yli 50 MEUR liikevaihdon kaupoissa enää 22 %. Mistä tämä kertoo?

Kulttuurin yhdenmukaisuus, läheinen sijainti, ja paikalliset verkostot ovat erityisen tärkeitä kun kaupan kohteena on pieni yhtiö, jonka johto jatkaa merkittävässä roolissa kaupan jälkeen. Useat ruotsalaiset sarjayhdistelijät etsivät uusia yhtiöitä juuri hieman pienemmästä kokoluokasta. Esimerkiksi Bergman & Beving kertoo ostokohteen ideaaliliikevaihdon olevan noin 5-20 miljoonaa euroa.

On ymmärrettävää, että Bergman & Bevingin kaltaiselle toimijalle tämänlaisen kaupan toteuttaminen on paljon luonnollisempaa, verrattuna esimerkiksi keskieurooppalaiseen yritykseen, jolla ei ole liiketoimintaa Suomessa.

Siirryttäessä suurempiin yrityskauppoihin taustalla oleva ajatus voi olla hieman erilainen. Yli 50 miljoonan euron liikevaihdon yritykset toimivat usein sijoittajille tai teollisille ostajille alustana, jolla rantaudutaan uuteen markkinaan. Ostamalla jo hieman suurempaan kokoluokkaan päässeen yrityksen ostaja saa suoraan kunnollisen markkinaosuuden, jonka päälle yhtiötä voi ruveta rakentamaan. On myös huomioitava, että pienet yritykset voivat olla monelle ulkomaalaiselle yritykselle transaktiokustannusten ja riskien takia vaikeita sijoituskohteita.

Uutiskirjeen tilaus

Klikkaa tästä ja tilaa 3J:n kuukausittain julkaistava uutiskirje sähköpostiisi!