3J markkinakatsaus 10/23: Käänne tapahtunut

Tervetuloa 3J.n uutiskirjeen pariin!

Lokakuun katsauksessa käsittelemme seuraavia aiheita:

1) Syyskuun yrityskaupat: Käänne tapahtunut

2) Pääomasijoittajien rooli uudessa korkoympäristössä?

3) Liitetaulukot: Yrityskaupan tilastot toimialoittain ja kokoluokittain

Markkinakatsaus: Käänne saa vahvistusta

Q3 yrityskauppojen lukumäärä kääntyi kasvuun

Viime kuun katsauksemme otsikko oli ”Pohjaa etsimässä”. Totesimme silloin, että elokuun yrityskauppojen lukumäärä ei enää laskenut pitkän laskukauden jälkeen.

Viimeiset tilastomme indikoi, että Q3:lla yrityskauppojen lukumäärä kääntyi ensimmäistä kertaa kasvuun pitkästä aikaa.

On kuitenkin syytä muistaa, että viime vuoden Q3 oli energia- ja inflaatiokriisin hektisintä aikaa, jolloin yrityskauppa-aktiviteetti hyytyi täysin ja oli ennätysmatalalla tasolla.

Jos Q3:n lukuja vertaa pidemmän aikavälin keskiarvoon, oli yrityskauppojen lukumäärä edelleen 10 % laskussa.

Ottaen huomioon, että viime vuoden Q4 ja tämän vuoden ensimmäiset kvartaalit olivat ennätyshuonoja, voidaan varovaisesti toivoa, että seuraavien kuukausien kasvulukemat tulevat olemaan myös positiiviset, vaikka yrityskauppa-aktiviteetti sinänsä ei lisääntyisi hirveästi.

Odottavan aika on ollut pitkä, mutta uskaltanemme kuitenkin todeta, että Suomen yrityskauppamarkkinan pohja on saattanut löytyä.

Varovainen markkinanäkemys pysyy

Samaan aikaan kuitenkin toteamme, että selkeää parannusta yrityskauppa-aktiviteetissa on vaikea odottaa, sillä pörssit eivät ole lähteneet nousuun, yritysten luottamusindeksi jatkaa laskuaan ja korkomarkkinoilla myrskyää, kun USA:n kymmenen vuotisen valtion velkakirjalainan korko nousi yli 5 %:n.

Ottaen huomioon vähintään noin kuuden kuukauden yrityskauppaprojektin läpimenoaika, tämän hetkinen yritysten luottamus tai markkinakehitys ei indikoi, että projekteja olisi lähdössä paljon enempää käyntiin kuin viime kuukausina.

Siten näkymä vuoden 2024 alun yrityskauppamarkkinan selkeään piristymiseen nykytasoon nähden näyttää heikolta (tosin heikkojen vertailulukujen takia näemme luultavasti plusmerkkistä kasvua yrityskauppojen lukumäärissä).

Mikä on pääomasijoittajien rooli uudessa korkoympäristössä?

Edellisissä uutiskirjeissämme olemme todenneet useaan otteeseen, että matalan yrityskauppa-aktiviteetin taustalla on osin pääomasijoittajien matala aktiviteetti.

Tämä on jokseenkin yllättävää, sillä pääomasijoittajat ovat keränneet viime vuosina paljon rahaa, jota ei ole vielä läheskään kaikkea saatu sijoitettua. Lisäksi aikaisemmin aloitetut rahastot tulevat pikkuhiljaa exit-vaiheeseen, jolloin myös pääomasijoittajien myyntiaktiviteetin voi odottaa lisääntyvän tulevaisuudessa.

Markkinoiden epävakaus voi jatkua paljon pidempään kuin pääomasijoittajat voivat viivyttää ostojaan ja myyntejään, joten jossakin vaiheessa pääomasijoittajat tulevat palaamaan markkinoille.

Isompi kysymys on, mikä on pääomasijoittajien oman pääomaan sijoittavien rahastojen rooli hieman pidemmälle tulevaisuuteen katsottuna.

Miksi sijoittaa osakkeisiin jos lainasijoituksilla saa saman tuoton?

Pääomasijoitusbuumi lähti käyntiin sen jälkeen, kun korot laskivat nollaan ja institutionaaliset sijoittajat tarvitsivat korkeamman tuotto-odotuksen tuotteita, jotta he pystyivät pitämään omille asiakkailleen antamat tuottolupauksensa.

Karkeasti sanoen tyypilliselle eläkerahastolle tai henkivakuutusyhtiölle tämä tarkoittaa n. 6 % tuottovaatimusta sijoitusportfoliolle.

Kun korot menivät nollaan, instituutiot joutuivat lisäämään osakkeiden ja vaihtoehtoisten sijoitusten allokaatioita salkussaan.

Nyt USA:ssa riskitön korko on 5 %, Saksan valtion velkakirjan korko 3 %, EURIBOR 4 % ja Euroopan high-yield korkoindeksi n. 8 % (Saksan 10 vuoden valtion velkakirjan korko 3 % + ICE BofA Euro High Yield Index Option-Adjusted Spread 5%).

Jos olet institutionaalinen sijoittaja, joka tarvitsee 6 % tuoton, miksi sijoittaisit volatiileihin osakkeisiin 7-10 % tuotto-odotuksella, kun voit sijoittaa paljon vähemmän riskisiin yrityslainoihin ja saada lähes saman tuoton?

Myy kaikki ja laita kaikki kiinni korkeatuottoisiin joukkovelkakirjoihin

Viimeisessä uutiskirjeessään maailmaan suurimpiin rahastonhoitajiin kuuluva Oaktree Capital kuvaa viimeisintä asiakkaan kanssa käytyä keskustelua portfolion allokaatiosta seuraavasti:

”Voittoa tavoittelemattoman sijoituskomitean joulukuun kokouksessa sanoin seuraavaa: Myy pois large-cap osakkeet, small-cap osakkeet, arvo-osakkeet, kasvuosakkeet, kotimaiset osakkeet ja ulkomaiset osakkeet. Myy pääomasijoitukset, pörssiosakesijoitukset, kiinteistösijoitukset, hedge-rahastosijoitukset ja venture-capital sijoitukset. Myy kaikki ja laita kaikki kiinni korkeatuottoisiin joukkovelkakirjoihin 9 %:lla.”

Muutos institutionaalisten sijoittajien salkuissa on alkanut jo tapahtua.

Esimerkiksi Mandatumin tavoite on 70-85 % velkakirja-allokaatio vs. 57 % vuonna 2021.

Miten pääomasijoitusrahastojen hallinnointiyhtiöt reagoivat markkinan muutokseen?

Tämä on huono uutinen pääomasijoitusrahastojen hallinnointiyhtiöille, jotka ovat keskittyneet pelkästään oman pääoman ehtoisiin sijoituksiin.

Vanhojen rahastojen umpeutuessa, uusien rahastojen keräys ei välttämättä käykään niin helposti kuin buumivuosina, kun instituutiot haluavat enemmän ja enemmän korkeatuottoisia joukkovelkakirja- ja muita lainaehtoisia sijoituksia.

Mitä palveluita pääomasijoitusrahastojen hallinnointiyhtiöt aikovat tarjota asiakkailleen, miten erottautua kilpailijoista ja miten säilytetään markkinaosuus sijoittajien rahoista?

Markkinamahdollisuus lainanottajien puolelta näyttää myös poikkeuksellisen hyvältä

Nollakorkoympäristössä useat yritykset velkaantuivat paljon ja pikkuhiljaa näitä lainoja joudutaan uudelleenrahoittamaan.

Heikenneessä syklissä ja korkojen nousun takia yritysten kannattavuus on heikentynyt ja pankkien riskinottohalu ja -kyky on pienentynyt, joten vanhaa lainakantaa on entistä vaikeampi uudelleen rahoittaa.

Tämä luo mahdollisuuden vaihtoehtoisille lainatuotteille, kuten high-yield bondit ja ”private credit”-lainat, jotka ovat maailmalla nopeasti kasvava omaisuusluokka.

Lainasijoittamisessa on olennaista hajautetut salkut ja tappioiden välttäminen, sillä tuottopotentiaali on rajoitettu sovittuun korkoon.

Lainatuotteiden tarjoaminen vaatisi pääomasijoitusrahastojen hallintoyhtiöille uusia kyvykkyyksiä, kuten luottopolitiikat, lainan myöntämiseen laajat jakeluverkostot ja isommat rahastot, että hajautus ja riskienhallinta on mahdollista.

3J:n arvio on, että tämän takia esimerkiksi private credit markkina on vielä lapsenkengissä Suomessa.

Korkomarkkinan muutos luo kuitenkin ison kasvumahdollisuuden kasvuhaluisille pääomarahastojen hallinnointiyhtiöille*.

Pääomasijoittajien kilpailuetu lainamarkkinoilla perinteisiin pankkeihin nähden on liiketoiminnan syvällisempi ymmärtäminen, mikä voi mahdollistaa hyvät korkotuotot rajoitetulla riskillä eli ”alphan” luomisen instituutioasiakkaille.

*Jos olet pääomasijoitusrahastopalveluita tarjoavan yhtiön päättäjä, 3J:llä on idea, miten päästä kiinni tähän markkinaan. Lisätietoa saat soittamalla toimitusjohtajallemme Juuso Aulangolle puhelinnumeroon +358 (0)50 581 3381.

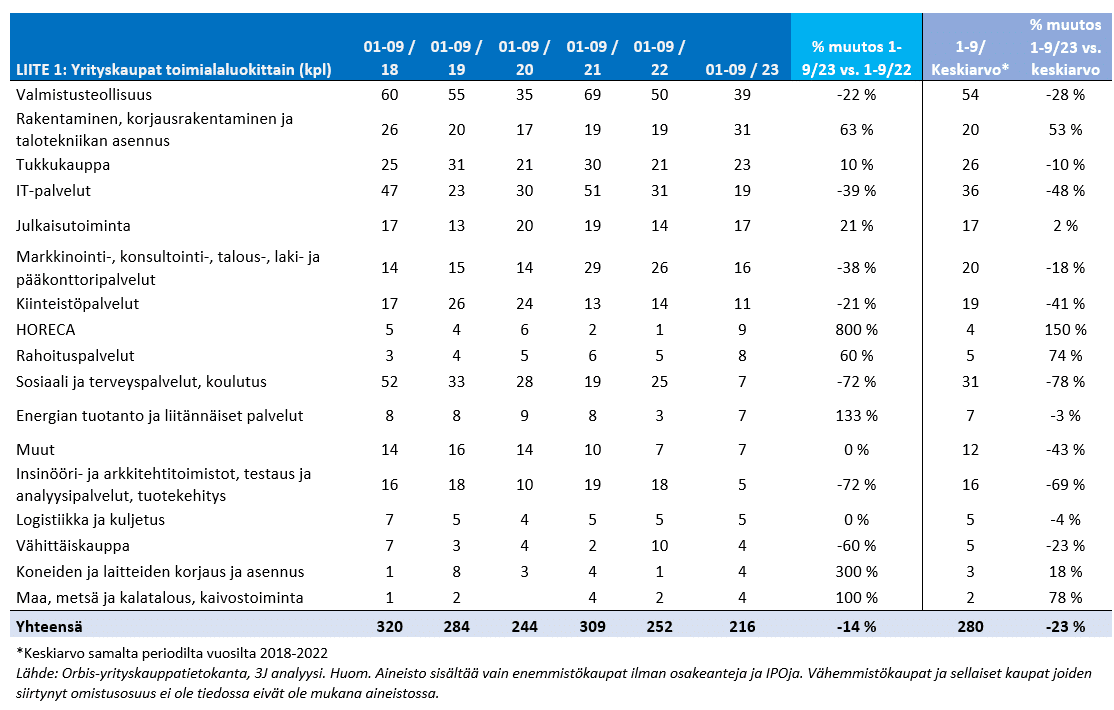

LIITETAULUKOT

Taulukko 2: Yrityskaupat toimialaluokittain

Uutiskirjeen tilaus

Klikkaa tästä ja tilaa 3J:n kuukausittain julkaistava uutiskirje sähköpostiisi!