3J uutiskirje: Markkinakatsaus & Yrityksen paras omistaja -periaate

Tervetuloa 3J:n tammikuun 2023 uutiskirjeen pariin!

Tämän kuukauden uutiskirjeessä käsittelemme seuraavia aiheita:

1) Katsaus vuoden 2023 yrityskauppamarkkinaan

2) Yrityksen paras omistaja -periaate

3) Linkit ja vinkit: Kirjavinkki + Pääomasijoittaja ratkaisu kasvuhaaveiden toteuttamiseen?

Antoisia lukuelämyksiä 3J:n tiimin puolesta!

1. Markkinakatsaus tammikuu 2023

Mitä pörssi, korot, valuutat ja pääomasijoittajien asemointi indikoivat tulevaisuudelle?

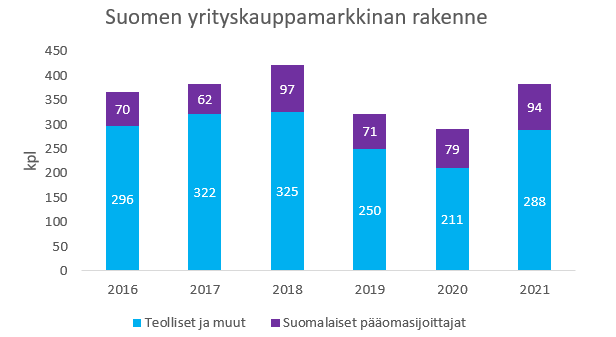

Kuten joulukuun kirjeessämme totesimme, vuodesta 2022 oli alustavien tilastojen mukaan tulossa heikoin yrityskauppavuosi vuosikausiin. Päivitetyt tilastot osoittavat, että vuonna 2022 Suomessa toteutui 238 yrityskauppaa eli n. 38 % vähemmän kuin edellisenä vuonna.

Sota, energiakriisi, inflaatio ja taantumapelot hyydyttivät yrityskauppamarkkinan alhaisimmalle tasolle vuosikausiin.

Markkinaympäristö on parantunut viime kuukausina

Yrityskauppa-aktiviteetin kannalta tärkein muuttuja on toimintaympäristön koettu vakaus ja näkyvyys tulevaisuuteen. Kun ympäristö koetaan epävakaaksi ja näkyvyys huonoksi, päätöksentekijät alkavat viivyttämään päätöksiään.

Koettua epävakautta onkin viime vuosina riittänyt, mutta markkinatilanne on alkanut selkeytyä ainakin jonkin verran viime kuukausina.

Uutisvirran perusteella vaikuttaa siltä, että historian odotetuin taantuma onkin peruttu, kaasun ja sähkön hinta on palautunut normaaliksi ja inflaation hidastumisesta alkaa olemaan merkkejä.

Parantunutta näkymää indikoiden, pörssikurssit ovat nousseet syksyn pohjilta yli 20 % ja valtion joukkovelkakirjojen korot ovat olleet vakaat viimeiset kuukaudet.

Viime kuukausien korkojen nopea nousu vuosikausia kestäneen nollakorkoympäristön jälkeen on nostanut myös yritysostokohteilta vaadittua tuottoa, mikä taas on lähtökohtaisesti laskenut yritysostokohteista maksettavia hintoja.

Nopea rahoitusympäristön muutos on osaltaan vaikuttanut yrityskauppamarkkinan hyytymiseen, sillä yrityksen ostajilla eikä myyjillä ole ollut näkymää millä tasolla ja milloin yritysten arvostustasot ja rahoituskustannukset saavuttavat tasapainotilan.

Huomiona, että 3J:n arvion mukaan yrityskauppa-aktiviteettiin vaikuttaa eniten nimenomaan koettu rahoitusympäristön epävarmuus ja muutosnopeus, ei niinkään absoluuttiset korko- tai arvostustasot (esimerkiksi korkotaso vaikuttaa enemmän käytetyn velkavivun määrään ja arvostustasoihin, ei siihen tehdäänkö kauppaa).

Pääomasijoittajat avainasemassa 2023 yrityskauppa-aktiviteetissa

Rahoitusympäristön epävakaus on vaikuttanut erityisesti pääomasijoittajien päätöksentekoon, jotka käyttävät tyypillisesti paljon velkavipua sijoituksissaan.

Suomalaiset pääomasijoittajat tekevät n. 25 % Suomen yrityskaupoista, joten niiden rooli Suomen yrityskauppamarkkinan kehityksessä on keskeinen.

Markkinaympäristön parantumisen ja selkeytymisen voi olettaa tukevan pääomasijoittajien yrityskauppa-aktiviteettia vuonna 2023.

Lisäksi aktiviteettia tukee pääomasijoittajien isot sotakassat. Pääomasijoitusyhdistyksen H1/2022 tilastojen mukaan suomalaiset pääomasijoittajat keräsivät viimeisen 18 kuukauden aikana n. € 1,5 mrd. rahaa sijoittajilta, josta oli kesään 2022 mennessä sijoitettuna vasta puolet.

Ennätysheikko kruunu, uhka vai mahdollisuus?

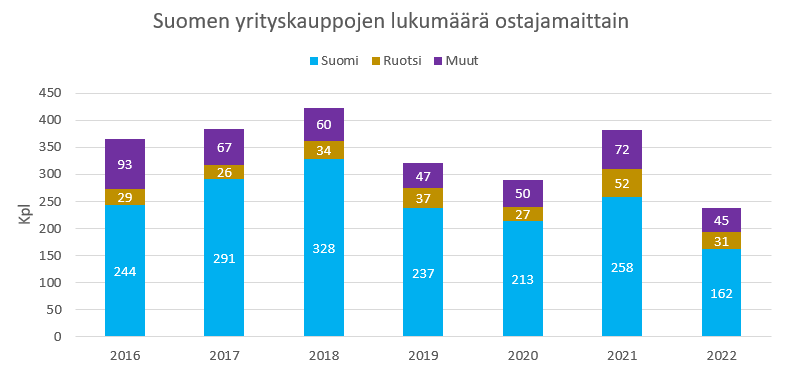

Suurin osa Suomen yrityskaupoista toteutuu kotimaisten ostajien toimesta ja ulkomaisista ostajista suurin osa on euroalueelta, joten valuuttamarkkinoiden muutoksilla ei ole odotettavissa suurempia vaikutuksia Suomen yrityskauppamarkkinaan.

Poikkeuksena ovat ruotsalaiset toimijat, jotka kattavat tyypillisesti n. 10 % Suomen M&A markkinasta.

Tällä hetkellä Ruotsin kruunu on heikoimmillaan vuosikausiin ja eurolla saa ostettua 30 % enemmän kruunuja kuin esimerkiksi vuonna 2013.

Käytännössä tämä tarkoittaa, että ruotsalaisten ostovoima Suomessa on heikentynyt selvästi, joten on vielä kysymysmerkki, miten se näkyy tänä vuonna Suomen yrityskauppamarkkinalla.

Toisaalta kruunun heikkeneminen voi luoda mahdollisuuksia Suomalaisille; kruunun ollessa ennätysheikko, Ruotsista saisi ostettua samalla euromäärällä paljon enemmän kuin pitkään aikaan aikaisemmin.

2. Yrityksen paras omistaja -periaate

Yrityksen paras omistaja riippuu siitä, kuka saa tuotettua yrityksellä eniten kassavirtaa. Riippuen kyvykkyydestä, eri omistajat tuottavat samalla yrityksellä eri kassavirrat.

Yrityksen omistajaksi päätyy se taho, jolla on vara maksaa siitä eniten, eli käytännössä sille taholle, joka luulee pystyvänsä tuottamaan sillä eniten kassavirtaa.

Yrityksen paras omistaja riippuu usein missä kohtaa kehityspolkua yritys on. Paras omistaja saattaa olla yrittäjä, riskisijoittaja, teollinen toimija, pääomasijoittaja tai julkinen omistus pörssin kautta.

Tyypillisesti yrityksen alkuvaiheessa paras omistaja on hyvän idean omaava yrittäjä yhdistettynä riskisijoittajaan, jolla tuote ja palvelu saadaan kehitettyä valmiiksi ja yritys lentoon.

Kun tuote tai palvelu on saatu kehitettyä toimivaksi, paras omistaja saattaa olla kilpaileva teollinen toimija, joka pystyy hyödyntämään omistuksen kautta omia prosessejaan ja jakelukanaviaan.

Kun teollinen toimijan alaisuudessa kasvun rajat saavutetaan, saattaa paras omistaja olla julkinen omistus pörssin kautta tai pääomasijoittaja, jotka tiukan fokuksen ja valvonnan kautta saavat viimeisetkin tehot irti liiketoiminnasta.

3. Linkit ja vinkit

Pääomasijoittaja ratkaisu kasvuhaaveiden toteuttamiseen?

Pääomasijoitusyhdistyksen katsaus miten pääomasijoittajat vaikuttavat yritysten kasvuun

Kirjavinkki: Mikä luo arvoa yritykseen ja kuka on yrityksen paras omistaja?

“Value: Four Corner Stones of Corporate Finance” McKinsey &Company, Koller, Dobbs, Huyett

Uutiskirjeen tilaus

Klikkaa tästä ja tilaa Suomen suosituin yrityskaupan uutiskirje sähköpostiisi.